任意労災保険の料金相場と保険料を安くする方法

記事ガイド:大森 雅裕(おおもり まさひろ)

AFP、 2級ファイナンシャル プランナー

HOKEN SALON 代表

東京海上日動の研修社員から2011年に独立、複数の保険会社を取り扱う総合保険代理店を設立。 保険のプランニングから保険金の支払いまで精通。 安くて条件の良い商品選びのコツをアドバイス。

【得意分野】工事保険、賠償保険、自動車保険、火災保険、生命保険

任意労災保険の料金相場を知ることで、任意労災保険に加入する際に不安なく進めることができるようになります。ここでは、任意労災保険の相場を様々な角度からご紹介します。 また、保険料を安くする方法についても解説しておきますので安い保険を探す参考にしてください。

2020年12月29日公開

目次

任意労災保険の料金の目安としくみ

従業員や下請けなど現場作業員が事故で死傷した時にかける「任意労災保険」の料金相場は一体どれくらいなのか? 気になると思いますが、ここでは、「任意労災保険」の保険料を構成している要素や料金相場について詳しく解説していきたいと思います。 任意労災保険は三者賠償保険に比べわかりやすい仕組みになっていますので比較検討もしやすい商品と思われます。

まず、はじめに任意労災保険の料金相場がどれくらいかというと、安い建設業者は年間5万円ぐらいから高い建設業者では年間数百万円にもなります。

5万円と数百万円ではかなり幅がありますが、これは会社の規模や工事の内容など各種条件によって保険料が変わる仕組みになっているからです。第三者賠償責任保険と同じですね。 ここではそれぞれの条件ごとに料金がどう変わるのかを一つ一つわかりやすく解説していきたいと思います。

理屈はいいから、料金相場の目安だけ知りたいという方はページ最下部の表をご覧ください。→こちら

任意労災保険料を決めている要素

下記の図を見てもわかるように、任意労災保険の保険料は大きく「完工高」「業種区分」「補償範囲」「割引率」の4つの要素で決まってきます。

①「完工高」というのは、直近1年間(前年度)の完工高です。今現在の完工高ではありません。

②「業種区分」というのは、あなたの会社で行っている工事の種類です。建築工事なのか土木工事なのか、電気工事なのかという工事の内容(種類)です。

③「補償範囲」というのは、保険で支払いできる対象事故を狭くするか広くするかということや、死亡保険金の支払限度額を1000万円にするか3000万円にするかということ。

④「割引率」というのは、過去に事故が少ない業者への割引や団体に所属して割引を受けることです。

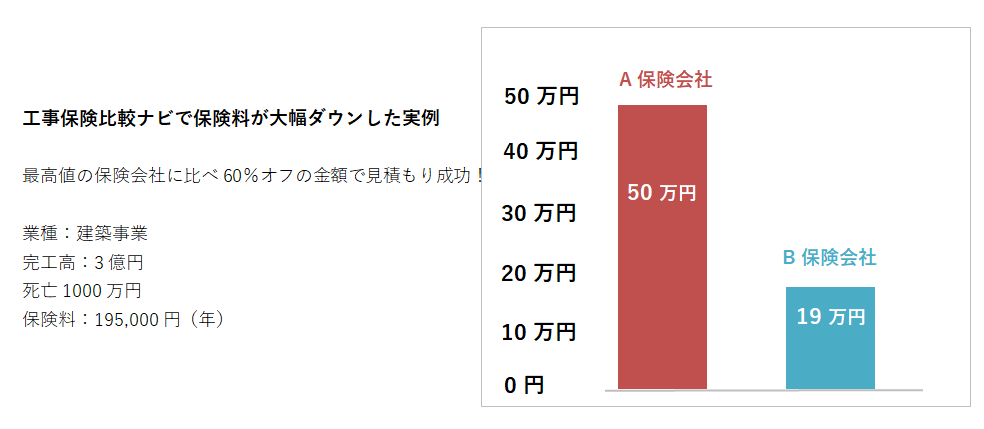

さらには、保険会社ごとで保険料は大きく異なる

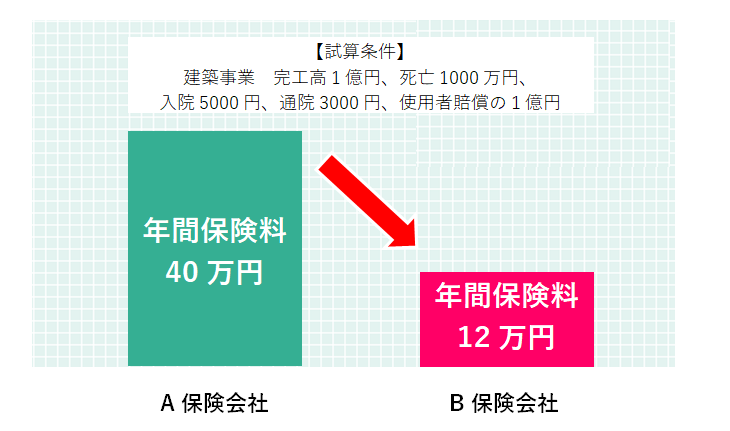

任意労災保険の保険料は上記の4要素でほぼ決まるわけですが、これ以上に保険会社(商品)の違いによって料金が大きく変わってきます。

具体的には下記の例を見てください。

試算条件が同じであってもA保険会社での見積額とB保険会社での見積を見てみるとかなり違いがあることがわかります。

すべての工事業者の場合でこんなに保険会社の違いによる料金差が発生するわけではありませんが、2倍から3倍の違いがでてくることは珍しくありません。

ほとんど同じ条件なのに、保険会社によってこんなに料金差がでるわけですから、保険料を安くしたいと思ったら必ず複数見積りを取り比べることをオススメします。

任意労災保険の相場は、ざっくりどれくらい?

業種、売上高の違いによる目安

ここでは、業種と売上高ごとに、任意労災保険の相場がどれくらいなのかを解説していきたいと思います。

最安値と最高値を表示していますが、最安値で入るのはハードルが高い可能性もあるので、皆さんが入るときは最安値~平均値ぐらいの価格帯範囲で探すのがよいでしょう。

任意労災保険料を安くするための4つのポイント

工事保険の要素の中で保険料を左右するのは、ズバリ「完工高」「業種区分」「補償範囲」「割引」この4要素です。

ですので、工事保険料を少しでも安く抑えようと思ったら、これらをどうにかするしかありません。

point01.団体割引を活用して安くする

工事保険の団体割引とは、建設業の各種協会や組合、商工会議所などの会員であれば、一般加入より有利な保険料でご加入できる制度です。団体に所属するには年会費が必要ですがそれを払ったとしても保険料の割引の方がはるかに大きいので、団体割引は使えるなら使った方がおトクです。

割引率は団体にもよりますが、20~30%の割引が一般的で中には6割~7割程度安くなっている団体商品もあります。

point02.リスク調整割引などの割引制度を利用する

団体割引を使わなくても一般契約で割引を受けられる制度もあります。

保険会社によって言い方は異なり、リスク診断割引やリスク調整割引と呼ばれていて、過去の事故歴や現在のリスク対策状況等によって基本料金より割引を受けられる制度です。割引率は建設業者によってそれぞれ異なります。

0%のところもあれば、50%近く割引になる建設会社もあります。

この割引制度、パンフレットやホームページなどにも載っておらず、見積もり時に何も言わなければこの割引は適用されません。ですから、事故が少ない企業やリスク管理をきちっとされている会社などはこの割引制度を使った方がいいのです。これは団体契約にしなくても、一般の契約でも可能なので絶対に覚えておくといいでしょう。

point03. 補償範囲や支払限度額を下げて安くする

現在、保険会社が販売している工事保険のおすすめプランは、比較的補償が手厚いプランなっています。そのため必要のない補償までついていたり、限度額が高額設定になっていたりします。もし、それらを省くことができるなら省くと保険料は安くなります。

point04.相見積もりを取って安い保険をみつける

相見積もりをとるのは、工事保険に限らず料金を下げるための基本です。一社のみの見積もりで決めているとそれが本当に安いのか高いのかがわからないので必ず複数社比較検討しましょう。特に工事保険は同じような内容でも保険会社ごとの料金差が大きい商品です。

A社で見積もりを取ると年間20万円だったものが、C社では80万円ということも珍しくありません。

また、相見積もりは毎年取ることをお勧めします。1年前にとって一番安かった保険会社が、次の更新時に一番安くなるとは限りません。毎年のように商品改定・料率改定が行われますので。

相見積もりをとるための具体的な方法は、【保存版】攻略法でもご紹介していますので、参考にしてください。

要素ごとに保険料の傾向をつかもう!

上記で、工事保険の料金は、「完工高」「業種区分」「補償範囲」「割引」などの要素によって大きく異なることは理解できたと思いますが、肝心の保険料相場を知ろうと思ったら、要素ごとにどれくらい保険料が変わるのか、傾向を掴んでいかないと保険料相場の全体像が見えてきません。なので、ここでは要素ごとの傾向について掘り下げてお伝えしていこうと思います。

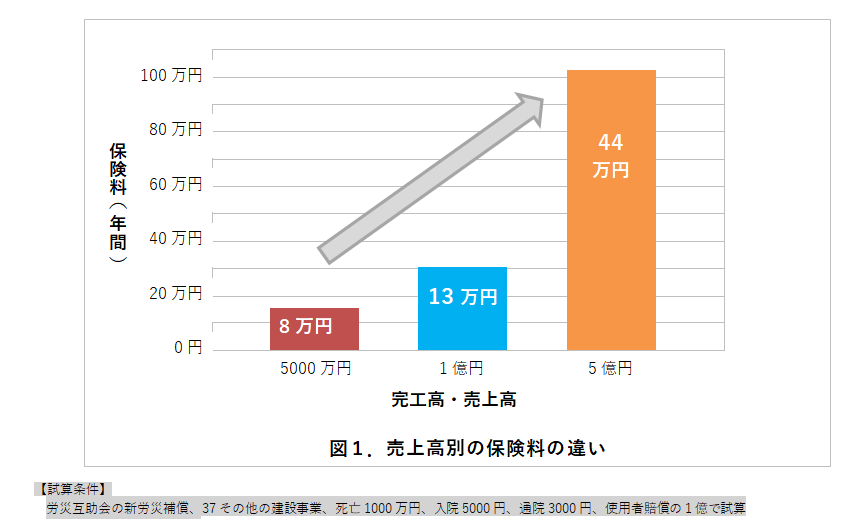

完工高(売上高)の違いによって保険料はどう変わるのか?

まず、売上高が工事の任意労災保険の保険料にどれくらいの影響を及ぼすかということについて説明していきます。

当然のことながら、売上高(完工高)が高い会社になればなるほど工事の任意労災保険料も高くなる傾向にあります。

下の図は、売上高の違いによる工事保険料を表したものです。

これを見てもわかるように、売上高が高くなるほど保険料が高くなっていることがわかります。

※注意点としては、完工高をもとに計算する会社と売上高をもとにする会社があるためご注意ください。

この売上高は今現在の売上高ではなく、直近の会計年度の売上高を使うというルールになっています。つまり業績が右肩上がりの業者さんは今より少ない売上高をもとに保険料が計算されるため割安感がありますが、業績が右肩下がりの業者さんは今より高かった時期の売上高をもとに保険料計算されるため割高感が出てしまいます。でもどの保険会社もこの仕組みなので仕方がないですね。

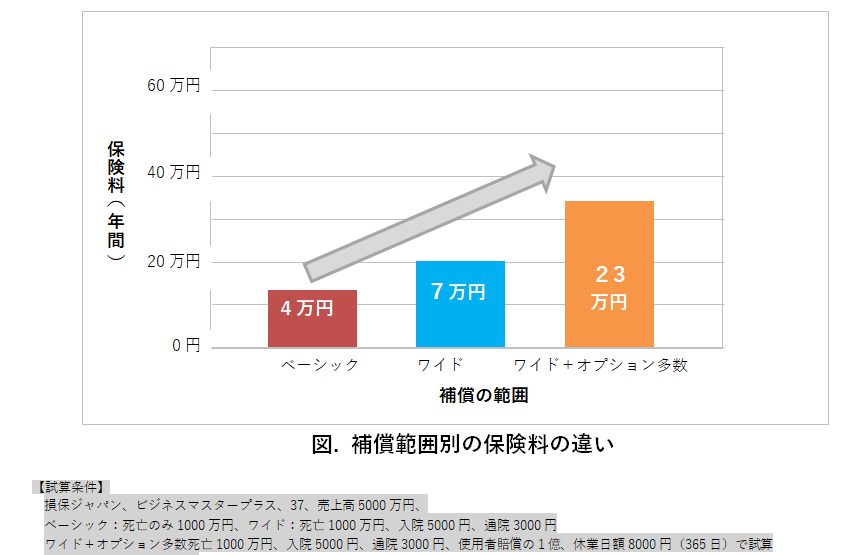

補償範囲の違いによって保険料はどう変わるのか?

カバーされる補償範囲が広くなればなるほど工事保険料は高くなります。

また、補償範囲を拡大するオプションをつければつけるほど当然保険料は高くなります。

工事の保険は、基本補償には必要最低限だけがついていて、それではカバーできないものを特約(オプション)で付けていくといった形態になっています。オプションの数も商品によっては10以上あることも。

補償の内容としては、「死亡補償」、「後遺障害」、「入院補償」、「通院補償」、「休業補償」、「使用者賠償」などがあります。

死亡補償

後遺障害

入院補償

通院補償

休業補償

使用者賠償

下の図は、補償範囲別の保険料の違いを表したものです。

これを見てもわかるように、保険範囲が広くなるにつれ保険料も高くなっています。

オプションも安いオプションから高いオプションまで様々あり、つけすぎると高額になるため必要なものだけを選別してつけるようにしましょう。

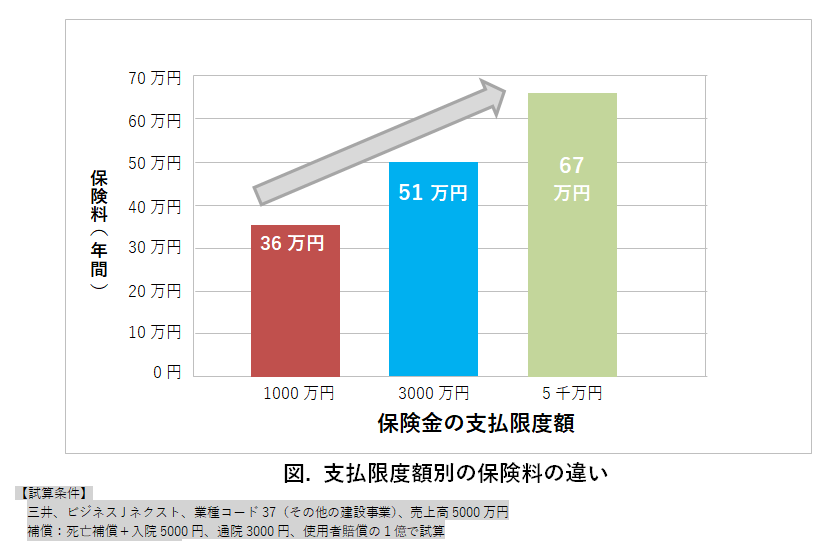

支払限度額の違いによって保険料はどう変わるのか?

工事の任意労災保険は、支払い限度額が高くなればなるほど保険料は高くなるような仕組みになっています。これは、限度額を低くすると保険会社の支払額も少なくて済むことから限度額の低い契約を安く、逆に限度額の高い契約は万が一の高額賠償事故の時多くの額まで補償しないといけなくなるので保険料も高くなっているのです。

下の図は、保険金額別の保険料の違いを表したものです。

これを見てもわかるように、保険金額が高くなるにつれ保険料も高くなっています。

一般的に限度額が倍になると保険料も倍になるわけではなく、少しずつ高くなるような傾向にあります。

業種の違いによって保険料はどう変わるのか?

次に、業種の違いが任意労災保険の保険料にどれくらいの影響を及ぼすかということについて説明していきます。

多くの保険会社で工事の業種区分ごとに任意労災保険の料金を変えるような仕組みを取っています。

危険度の高い工事業種の保険料は割高にして、逆に危険度の低い業種は料金が安くなるようにしています。

さらには、危険度が高い工事業種は、料金を高くするだけでなく、保険会社が加入すら断る業種もあるのです。

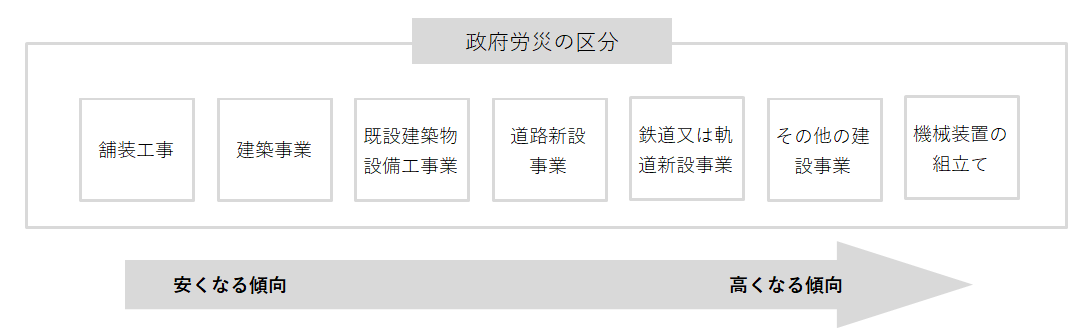

では、どのように業種区分を分けているかというと保険会社ごとにそれぞれ異なりますが、以下のような政府労災のコードでわけているところと、保険会社独自の細かい区分で分類しているところがあります。

このように、保険会社はリスク実態に合わせた保険料にすることで不公平感がなく合理的にするために業種区分ごとに料金を変えているわけですが、Aという保険会社で高い業種区分になっていたとしてもBという保険会社では安い業種になっていることもありますので、申し込む際はできるだけ安い区分として捉えてくれる保険会社・保険商品で申し込むことがよいでしょう。

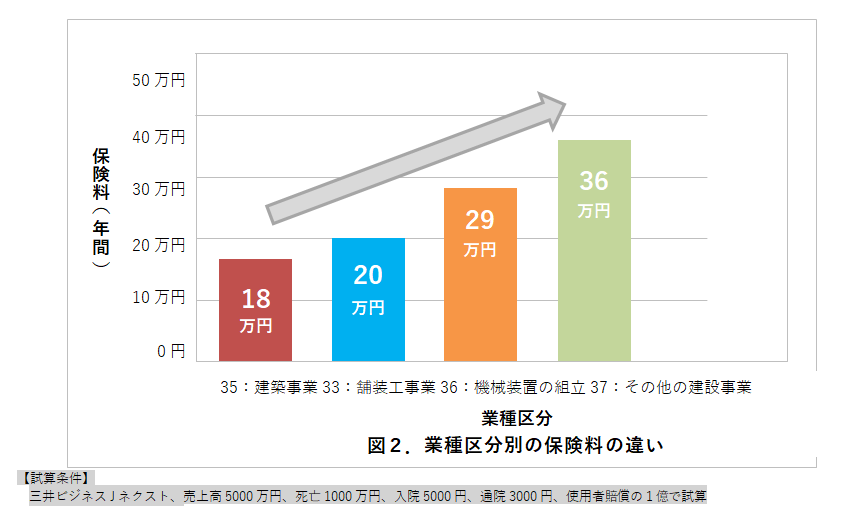

下の図は、ある保険会社の工事種類別の保険料の違いを表したものです。

これを見てもわかるように、一番安い業種区分と一番高い業種区分とでは約2倍もの差があることがわかります。

リスクの高い業種になれば保険料が高くなることは理解できますが、そうはいってもリスクの高い業種にとっては大きな負担になります。

あまり知られていませんが、同じ業種であっても保険会社によって高い安いがあります。実際保険会社によって3倍近く料金差がある業種もあります。

付き合いのある保険会社(代理店)が決まっていて変更できない場合はどうしようもありませんが、保険会社や代理店を選べる場合は、条件の良い会社とお付き合いすることで、工事保険料金がぐっと抑えられます。

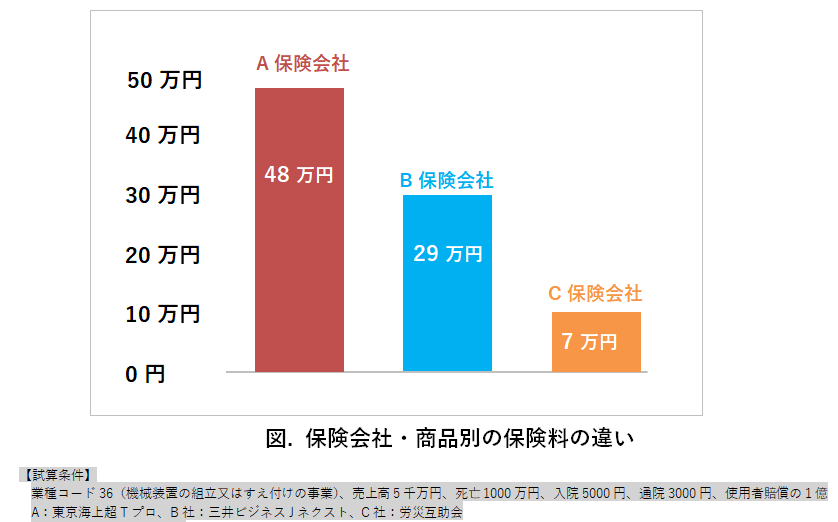

保険会社、保険商品の違いによって保険料はどう変わるのか?

これまで1社の提案で保険に加入されていた方はご存じない方もいると思いますが、工事種類は、保険会社によって料金が異なります。

下の図は、保険会社ごとの保険料の違いを表したものです。試算条件はどれも同じにしています。

これを見てもわかるように、条件はほぼ同じなのに、安い保険会社と高い保険会社とでは約何倍もの差があることがわかります。

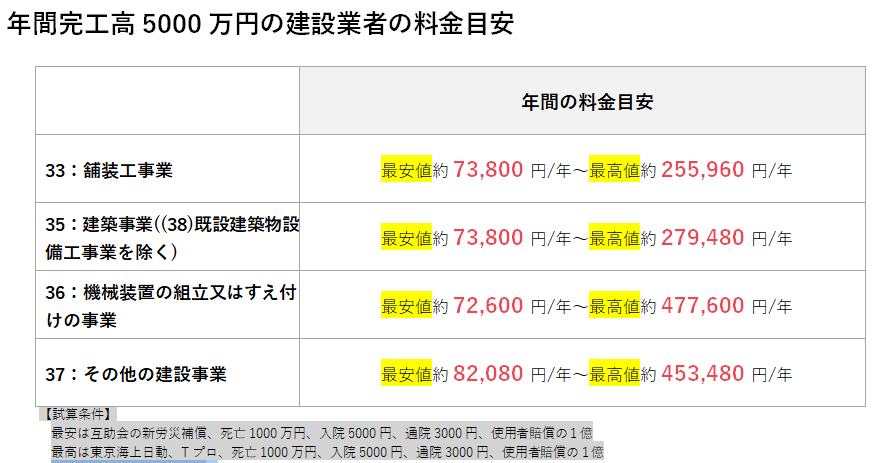

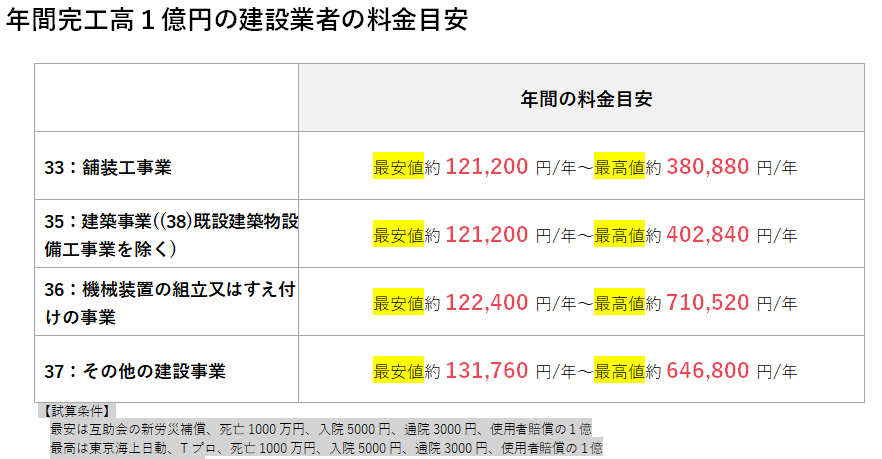

任意労災保険の相場一覧表

ここまで要素ごとの傾向についてお伝えしてきましたが、ここでは、まとめとして政府労災の区分ごとの最安値目安を一覧表にしてみました。もし、自社が複数の業種区分にまたがっている場合は、それぞれの割合を考慮した平均値を目安としてみるとよいでしょう。

任意労災保険の目安

| 5千万円 | 1億円 | 5億円 | 10億円 | |

| 31:水力発電施設、隧道等新設事業 | 約72,600円/年 | 約122,400円/年 | 約408,000円/年 | 約825,120円/年 |

|

32:道路新設事業 |

約82,080円/年 | 約131,760円/年 | 約436,200円/年 | 約803,760円/年 |

| 33:舗装工事業 | 約73,800円/年 | 約121,200円/年 | 約332,640円/年 | 約602,040円/年 |

| 34:鉄道または軌道新設事業 | 約82,080円/年 | 約131,760円/年 | 約436,200円/年 | 約803,760円/年 |

| 35:建築事業((38)既設建築物設備工事業を除く) | 約73,800円/年 | 約121,200円/年 | 約332,640円/年 | 約602,040円/年 |

| 36:機械装置の組立又はすえ付けの事業 | 約72,600円/年 | 約122,400円/年 | 約408,000円/年 | 約825,120円/年 |

| 37:その他の建設事業 | 約82,080円/年 | 約131,760円/年 | 約436,200円/年 | 約803,760円/年 |

| 38:既設建築物設備工事業 | 約73,800円/年 | 約121,200円/年 | 約332,640円/年 | 約602,040円/年 |

<試算条件>対象:役員・従業員(就業中のみ)、出向なし、使用者賠責1億、死亡後遺1000万、入院5000円、通院3000円

まとめ

カバーされる補償範囲が広くなればなるほど工事保険料は高くなります。

また、補償範囲を拡大すればするほど当然保険料は高くなります。

工事保険ナビでも、皆さんの保険選びのお手伝いをさせて頂いております。

皆さんの工事保険に関する質問にプロが一つ一つ丁寧に対応させて頂きます。

まずはお気軽にご相談をお寄せ頂ければ幸いです。